新着情報

お知らせ

2017-03-01

中小企業経営強化税制について

★こちらは平成29年4月以降のご購入に係る税制措置の情報となります。

※平成29年3月までにご購入分の税額控除についてはこちらを参照ください。

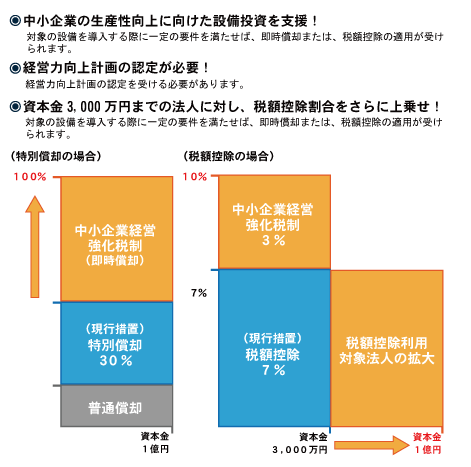

中小企業経営強化税制は、対象の設備を導入する際に一定の要件を満たせば、即時償却または税額控除の適用が受けられる制度です。「メビウスX」が対象製品となっております。

税制概要

中小企業投資促進税制の上乗せ措置が「中小企業経営強化税制」に改組

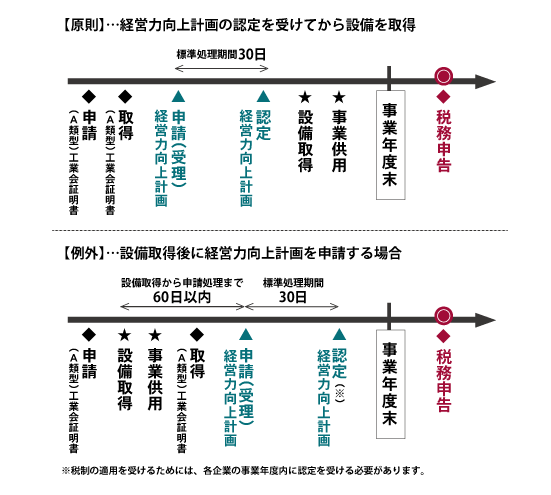

中小企業経営強化税制は、青色申告書を提出する中小企業者等で中小企業経営強化法上の「経営力向上計画」の認定を受けたものが一定規模以上の経営力向上に著しく資する設備を取得又は製作して、指定事業の用に供した場合には、優遇措置を受けることができます。

設備の取得時期

適用製品・適用内容について

以下の法人・個人事業主がソフトウェアを購入すると下記の税制優遇措置が受けられます。

| 中小企業経営強化税制 | ||

|---|---|---|

| 対象商品 | 『メビウスX 土木積算システム』 『メビウスX 公共建築積算システム』 | |

| 対象者 | 青色申告している資本金3,000万円超~1億円以下の法人 | 青色申告している資本金3,000万円以下の法人及び個人事業主 |

| 適用期間 | 2021年3月31日まで | |

| 措置内容 | 1.即時償却 又は 2.取得価額7%の税額控除 (当期の法人税額又は所得税額の20%を上限) | 1.即時償却 又は 2.取得価額10%の税額控除 (当期の法人税額又は所得税額の20%を上限) |

| 適用要件 | 証明書の発行ができるソフトウェア購入額70万円以上 かつ、経営向上計画の認定を受けた場合 | |

| 注意点 | 1. 取得するソフトウェアは取得価格が単品70万円以上であることが対象設備となります。名義変更等の中古製品とみなされるもの、貸付用の製品(レンタル)での取得は、対象となりません。 2. 経営力向上計画の認定を受ける必要があります。 3. 買取で取得した場合、即時償却もしくは税額控除を選択できます。リースでの取得は、所有権移転外リースになりますので税額控除のみ選択できます。 4. 取得した1. のソフトウェアについて上記の税制措置の重複適用はできません。 5. 特別償却は「取得価格の30%」、「取得価額-普通減価償却」の限度額まで追加計上しなかった場合にはその償却不足額を、税額控除は法人税の20%を超過した分を翌事業年度に繰り越して適用受けることができます。 | |

※税制の適用には、証明書の添付だけでは不十分なこともあり、税法上の他の要件も満たす必要があります。詳しくは所轄の税務署にお問い合わせをお願いします。

証明書の発行について

証明書発行要件を満たす場合、各代理店営業担当者にご依頼いただければ、証明書を発行いたします。

証明書発行には、情報サービス産業協会「JISA」への証明書発行手数料(3,000円+振込手数料)が必要になります。また、証明書発行に際しては、生産性向上設備等申請書に必要事項を記入し、各代理店営業担当者にお渡しいただくか、メール又はFAXで各代理店営業担当にご連絡ください。なお証明書発行までに必要な日数は、申請から約3週間が目安となりますので余裕をもってご依頼ください。

| 生産性向上設備申請書 (PDF形式) |

生産性向上設備申請書 (Excel形式) |

関連資料